$ 0 +

Ką turėtų investuoti pradedantysis?

Investicijos pradedantiesiems

Pradedantiesiems investuotojams, įskaitant investicinius fondus ir „robo-patarėjus“, yra daug investavimo galimybių.

Didžiausia klaidinga nuomonė apie investavimą yra ta, kad ji yra skirta turtingiems.

Tai galėjo būti tiesa, kai prieš 10 metus. Tačiau ši kliūtis patekti į rinką šiandien išnyko, kompanijų ir tarnybų, kurios tapo jų misija, kad visi galėtų investuoti, įskaitant pradedantiesiems ir tiems, kurie turi nedidelę pinigų sumą, kad galėtų dirbti.

Tiesą sakant, pradedant pradedantiesiems tiek daug investicijų, nėra jokio pasiteisinimo praleisti. Ir tai gera žinia, nes investavimas yra geriausias būdas padidinti savo turtą.

6 idealus investavimas pradedantiesiems

Štai šešios investicijos, kurios puikiai tinka pradedantiesiems investuotojams.

1. 401 (k) arba kitas darbdavių pensijų planas

Jei darbe turite 401 (k) ar kitą pensijų planą, labai tikėtina, kad pirmiausia turėtumėte įdėti savo pinigus, ypač jei jūsų įmonė atitinka dalį jūsų įmokų. Tas mačas yra laisvi pinigai ir garantuota investicijų grąža.

Į 19,000 (k) į 401 (arba $ 2019, jei esate 25,000 ar vyresni) galite prisidėti iki $ 50 (bet ne 401), tačiau tai nereiškia, kad turite daug prisidėti. XNUMX (k) grožis yra tai, kad paprastai nėra minimalaus investavimo.

Tai reiškia, kad galite pradėti nuo tiek, kiek 1% kiekvienos darbo užmokesčio, nors tai yra gera idėja siekti prisidėti bent jau tiek, kiek jūsų darbdavys. Pvz., Bendra atitikimo tvarka yra 50% pirmojo 6% jūsų darbo užmokesčio. Norint užfiksuoti visą šį scenarijų, jūs turėtumėte kasmet prisidėti prie 6% jūsų darbo užmokesčio. Bet laikui bėgant galite dirbti iki to laiko.

Kai pasirenkate prisidėti prie „401“ (k), pinigai bus tiesiogiai nukreipti į jūsų sąskaitą į sąskaitą, bet niekada nedarykite jo į savo banką. Dauguma „401“ (k) įmokų mokamos iš anksto. Kai kurie „401“ (k) „s“ savo lėšas pagal nutylėjimą įdės į numatytą datą, daugiau - žemiau esančius fondus, tačiau gali būti kitų pasirinkimų. Štai kaip investuoti į savo 401 (k).

Jei norite prisiregistruoti prie „401“ (k) arba sužinoti daugiau apie konkretų planą, kreipkitės į savo personalo skyrių.

2. Robo-patarėjas

Galbūt jūs esate šiame puslapyje, kad galėtumėte valgyti žirnius, taip sakydami: Jūs žinote, kad turėtumėte investuoti, jums pavyko susisukti šiek tiek pinigų, kad tai padarytumėte, bet jūs tikrai nuplautumėte rankas visą situaciją.

Geros naujienos: „robo-patarėjų“ dėka jūs iš esmės galite. Šios paslaugos valdo jūsų investicijas, naudodamos kompiuterinius algoritmus. Dėl mažų pridėtinių mokesčių, jie ima mažus mokesčius, palyginti su žmogiškųjų investicijų valdytojais - robo-patarėjas paprastai kainuoja 0.25% į 0.50% jūsų sąskaitos balanso per metus, o daugelis leidžia jums atidaryti sąskaitą be minimalaus.

Jie puikiai tinka pradedantiesiems pradėti investuoti, nes jiems dažnai reikia labai mažai pinigų, ir jie daro didžiąją dalį darbo už jus. Tai nereiškia, kad neturėtumėte laikyti akių į savo sąskaitą - tai jūsų pinigai; niekada nenorite būti visiškai išjungtas, bet robo patarėjas atliks sunkų kėlimą.

Ir jei jus domina mokytis investuoti, bet jums reikia šiek tiek padėti įveikti greitį, taip pat gali padėti robo-patarėjai. Naudinga pamatyti, kaip paslauga sukuria portfelį ir kokios investicijos naudojamos. Kai kurios paslaugos taip pat siūlo mokomąjį turinį ir įrankius, o kai kurie netgi leidžia jums pritaikyti savo portfelį tam tikru mastu, jei ateityje norite šiek tiek eksperimentuoti.

Štai daugiau apie „robo“ patarėjus ir kai kuriuos mūsų geriausius patarimus.

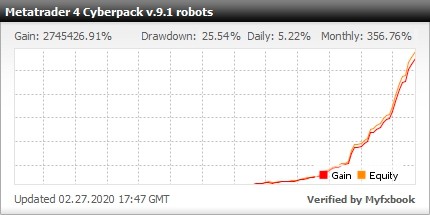

Reikia daugiau didelio pelno ir saugių robotų, čia yra ekspertų patarėjų portfelis prekybai Forex rinkoje su Metatrader 4 (14 valiutų porų, 28 forex robotai)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime

3. Tikslinės datos investiciniai fondai

Tai yra panašūs į senovės robo patarėjus, nors jie vis dar plačiai naudojami ir nepaprastai populiarūs, ypač darbdavių pensijų planuose. Tikslinės dienos investiciniai fondai yra išėjimo į pensiją investicijos, kurios automatiškai investuoja atsižvelgdamos į numatomus išėjimo į pensiją metus.

Truputį sugrįšime ir paaiškinkime, kas yra investicinis fondas: iš esmės yra investicijų krepšelis. Investuotojai perka dalį fondo ir tai darydami investuoja į visus fondo akcijų paketus su vienu sandoriu.

Profesionalus vadybininkas paprastai pasirenka, kaip investuojamas fondas, tačiau bus tam tikra bendroji tema: Pavyzdžiui, JAV akcijų investicinis fondas investuos į JAV akcijas (taip pat vadinamas akcijomis).

Tikslinis dienos fondas dažnai turi akcijų ir obligacijų derinį. Jei planuojate išeiti į pensiją 30 metais, galite pasirinkti tikslinės datos fondą, kurio pavadinimas yra 2050. Šis fondas iš pradžių turės daugiausia atsargų, nes jūsų išėjimo į pensiją data yra toli, o vertybinių popierių grąža ilgainiui yra didesnė.

Laikui bėgant jis lėtai perkelia dalį savo pinigų į obligacijas, vadovaudamasis bendrąja gaire, kurią norite šiek tiek mažiau rizikuoti, kai kreipiatės į pensiją.

4. Indekso fondai

Indekso fondai yra panašūs į savitarpio pagalbos fondus autopilotuose: Užuot dirbę profesionalų valdytoją, kuriant ir prižiūrint fondo investicijų portfelį, indeksų fondai seka rinkos indeksą.

Rinkos indeksas yra investicijų, kurios sudaro dalį rinkos, pasirinkimas. Pavyzdžiui, „S&P 500“ yra rinkos indeksas, kuriame laikomos maždaug 500 didžiausių JAV bendrovių akcijos. „S&P 500“ indekso fondo tikslas būtų atspindėti „S&P 500“ rezultatus, perkant to indekso akcijas.

Kadangi indeksų fondai investuoja pasyviai, stebėdami rinkos indeksą, o ne naudodami profesionalų portfelio valdymą, jie linkę turėti mažesnius išlaidų santykius - mokestį, apskaičiuotą remiantis investuota suma, nei investiciniai fondai. Tačiau, kaip ir investiciniai fondai, investuotojai į indeksų fondus perka vieną rinkos dalį.

Indekso fondai gali turėti minimalius investavimo reikalavimus, tačiau kai kurios maklerio įmonės, įskaitant „Fidelity“ ir „Charles Schwab“, siūlo minimalų indeksų fondų pasirinkimą. Tai reiškia, kad galite pradėti investuoti į indekso fondą, mažesnį nei $ 100.

5. Biržoje parduodami fondai

ETF veikia daugeliu atvejų, kaip ir indeksų fondai: jie paprastai stebi rinkos indeksą ir pasyviai vertina investavimą. Jie taip pat paprastai turi mažesnius mokesčius nei investiciniai fondai. Kaip ir indeksų fondas, galite nusipirkti ETF, kuris stebi tokį rinkos indeksą kaip „S&P 500“.

Pagrindinis skirtumas tarp ETF ir indeksų fondų yra tas, kad ETF prekiaujama per dieną, o ne minimalią investiciją, o investuotojai juos perka už akcijos kainą, kuri, kaip ir akcijų kaina, gali svyruoti. Ši akcijų kaina iš esmės yra minimali ETF investicija ir, priklausomai nuo fondo, gali svyruoti nuo $ 100 iki $ 300 ar daugiau.

Kadangi ETF prekiaujama kaip akcijomis, brokeriai dažnai ima komisinį mokestį už jų pirkimą ar pardavimą. Tačiau daugelis brokerių, įskaitant ir tuos, kurie yra šiame geriausių ETF brokerių sąraše, gali rinktis be komisinių ETF. Jei planuojate reguliariai investuoti į ETF - kaip tai daro daugelis investuotojų, kiekvieną mėnesį ar savaitę investuodami automatiškai - turėtumėte pasirinkti be komisinių ETF, kad kiekvieną kartą nemokėtumėte komisinių. (Štai keletas komisinių ir kitų investicinių mokesčių pagrindų.)

6. Investicinės programos

Keletas investuojančių programų yra skirtos pradedantiesiems investuotojams.

Vienas iš jų yra Acorns, kuris suapvalina jūsų pirkimus su susietais debeto ar kredito kortelėmis ir investuoja į diversifikuotą ETF portfelį. Tuo tikslu jis veikia kaip robo-patarėjas, valdantis tą portfelį. Nėra minimalios „Acorns“ paskyros atidarymo, o paslauga pradės investuoti už jus, kai sukaupėte mažiausiai $ 5. Taip pat galite atlikti vienkartinius indėlius.

Gilės ima 1 USD per mėnesį už standartinę investicinę sąskaitą ir 2 USD per mėnesį už individualią pensijų sąskaitą. Mūsų nepageidaujamas patarimas: prieš pradėdami naudoti standartinę investicinę sąskaitą, pasinaudokite ta IRA sąskaita - IRA yra mokesčių lengvatos, kurių nenorite praleisti. (Sužinokite daugiau apie IRA čia.)

Kitas programos variantas yra Stash, kuris padeda mokyti pradedantiesiems investuotojams, kaip kurti savo portfelius iš ETF ir atskirų atsargų. Stash atlieka tik $ 5 sąskaitą ir turi panašią mokestinę struktūrą „Acorns“, nors balansas, kad viršų $ 5,000 yra apmokestinamas 0.25% nuo to balanso per metus, o ne fiksuotas mokestis.

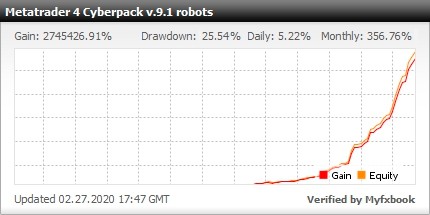

Reikia daugiau didelio pelno ir saugių robotų, čia yra ekspertų patarėjų portfelis prekybai Forex rinkoje su Metatrader 4 (14 valiutų porų, 28 forex robotai)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime